国常会提出集采常态化制度化要求!第四批国采2月3日开标!

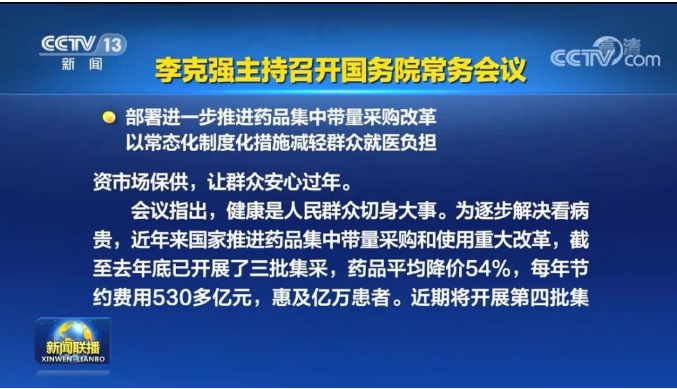

医药网1月18日讯 1月15日,央视新闻联播播发国务院常务会议重点内容,会议指出,部署进一步推进药品集中带量采购改革,以常态化制度化措施减轻群众就医负担,即将开展的第四批集采,重点聚焦基本医保药品目录内用量大、采购金额高的药品纳入采购范围。

与此同时,上海阳光医药采购网发布《国家组织药品集中采购和使用联合采购办公室关于发布<全国药品集中采购文件(GY-YD2021-1)>的公告》(国联采字〔2021〕1号),正式官宣启动开展第四批国家组织药品集中采购和使用工作。

根据通知,2021年2月3日开始申报企业提交申报材料,并将于当天完成申报信息公开和供应地区确认。此前行业普遍预期,参考前三批国家带量采购工作进度,2021年一季度或开始报价谈判,最新通知显然将这一工作确定在了“春节前”。

原研药企产品承压

事实上,针对新一轮国采,行业一直密切关注。早在去年12月初,山西省药械集中竞价采购网和四川药械采购监管网发布了关于报送第四批国家组织药品集中采购品种范围相关采购数据的通知,正式宣告第四批全国药品带量采购拉开帷幕。

去年12月25日,上海阳光医药采购网发布《关于开展第四批国家组织药品集中采购相关药品信息收集工作的通知》,明确第四批国家药品带量采购工作正式启动,同期发布的药品申报范围显示此次集采共涉及90个品规。

此次发布的最新文件,不仅再度明确了45个品种名单,并发布了各品种各地首年约定采购量;同时,针对各品种各地首年约定采购量做出如下规则:

全国实际中选企业数为2家的,为首年约定采购量计算基数的60%;

全国实际中选企业数为3家的,为首年约定采购量计算基数的70%;

全国实际中选企业数为4家及以上的,为首年约定采购量计算基数的80%。

在此之前,“40余个带量采购品种”已经得到多轮关注和讨论。外企方面,勃林格殷格翰和诺华为第四批集采涉及品种较多的外资企业;辉瑞、阿斯利康、拜耳、第一三共、杨森、施维雅、武田、赛诺菲、礼来、葛兰素史克、吉利德、诺和诺德和默沙东等企业,均有产品进入此次国家集采名单,相关产品的市场份额普遍较大。

在国内企业中,一直以来积极响应国家带量采购工作的主流企业仍然品种不少,齐鲁制药、石药集团、正大天晴、豪森药业、东阳光、科伦药业、扬子江等企业品种上榜。

细分市场加速洗牌

三天前,全国医疗保障工作会在北京召开,国家医保局局长胡静林表示,制度化常态化实施药品耗材集中招标采购,不断减轻群众看病就医负担,引导医药行业形成风清气正、海晏河清的新局面,并且要求各地必须重点针对国家组织集采之外、费用排名前列的药品品种,规范开展集中带量采购。

国家医保局公布的带量采购进展显示,三批国家集采共包括112个药品,按约定采购量测算,每年费用从659亿元下降到120元,节约539亿元,其中因降价节约274亿元,因优先使用中选药品产生的替代效应265亿元,显著降低患者费用负担。

新一轮带量采购势必带动新一轮临床药品降价,行业格局也将随之生变。兴业证券曾撰文分析指出,无论是创新药还是仿制药,产品的价格本质上取决于竞争格局,对于市场竞争激烈的产品,降幅可能更大,反之则相对缓和。

值得关注的是,在第三批国家带量采购中,跨国药企的参与热情较低,不少跨国药企在现场报价高于最高有效申报价,直接放弃国采市场。面对即将到来的新一轮集采价格竞争,原研企业的态度或许依旧相对冷淡,国内本土企业仿制品种进口替代加速的趋势不可逆转。

事实上,国家集中带量采购逐步推进,过评仿制药的临床使用占比已经大幅提升,完成了国家医保局开展带量采购工作的初衷,即实现了对原研药和未过评仿制药的双向替代。

第四批国采品种目录